2020年物流运行情况分析

2020年,宏观经济经受前所未有的严峻挑战,物流作为经济发展的先行官,积极贯彻高质量发展理念,深化供给侧结构性改革,全年物流运行逆势回升、增势平稳,物流规模再上新台阶,物流业总收入保持增长,物流运行实现提质增效,单位成本缓中趋稳,为抗击疫情、保障民生、促进经济发展提供了有力支撑。

一、物流运行总体平稳,有力支撑国民经济发展

(一)物流规模再上新台阶,社会物流总额超300万亿

社会物流总额迈上三百万亿元新台阶。2020年全国社会物流总额300.1万亿元,按可比价格计算,同比增长3.5%。分季度看,一季度、上半年和前三季度增速分别为-7.3%、-0.5%和2.0%,物流规模增长持续恢复,四季度增速回升进一步加快。

物流业总收入保持增长。2020年,物流业总收入10.5万亿元,同比增长2.2%。物流业总收入增速自三季度由负转正,四季度以来呈现加速回升态势,恢复至上年水平。

(二)多业融合深度发展,物流企业活力持续增强

物流企业服务能力进一步提高,为打通供应链、协调产业链、创造价值链提供重要保障。2020年我国物流企业50强实现物流业务收入1.1万亿元,同比增长15%,第50名的企业物流营业收入超过37亿元,同比增长19%。物流企业与汽车、家电、电子、医药、冷链、烟草、化工、冶金、电商、零售等制造、商贸流通业深度融合,形成一批专业能力强、服务质量高的品牌标杆。

疫情之下物流民生保障作用日益增强。农村物流、双向流通的渠道进一步打通,服务密度大幅度提升,邮政快递物流服务网点覆盖3万多个农村乡镇,支撑消费品下乡和农产品进城产值近万亿。物流企业严格做好疫情防控,分区分级推动复工复产,全力保障供应链稳定畅通,为保通保畅、保运保供提供了有力支撑。

物流行业维持较高景气水平。随着复工复产稳步推进,物流企业业务量及订单水平均稳步回升,物流供需两端同步回升,市场活力持续增强。中国物流业景气指数中的业务量指数和新订单指数自3月以来均处于回升通道,四季度加速回升,12月分别回升56.9%和55.8%的较高水平,两者差值有所缩小,供需关系更趋平衡。

(三)物流产业就业形势较好,新增就业超百万人

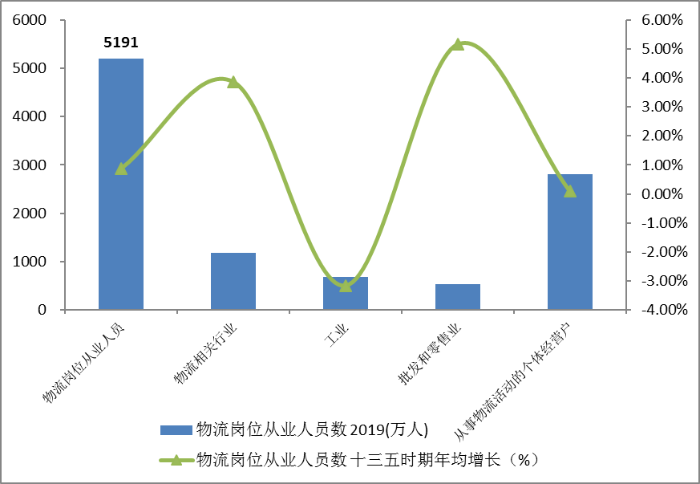

物流业吸纳就业能力不断增强,从业人员快速增长。根据测算,2019年末,我国物流岗位(既包括物流相关行业法人单位和从事物流活动的个体工商户从业人员,也包括工业、批发和零售业等行业法人单位的物流岗位从业人员)从业人员数5191万人,比2016年增长3.6%,年均增长0.9%。

2019年物流岗位从业人员情况

从结构来看,一是物流专业人才保持较快增长,物流人员专业化程度提升。我国物流相关行业从业人员数超过1200万人,比2016年增长16%,年均增长3.9%。二是运输物流仍是吸纳就业的主体,其中道路运输较快增长,铁路和水路有所放缓;三是电商快递、多式联运等新型行业成为新增就业的主要动力,“十三五”时快递物流行业新增吸纳就业超过100万人,年均增长10%,多式联运及运输代理行业新增吸纳就业超过15万人,五年年均增长8%,增速均快于行业平均水平。

二、供给侧结构性改革推进,物流发展质量稳步提升

2020年,物流需求结构继续调整,新动能带动引领作用凸显。工业领域的高新技术物流需求、国际物流需求、网上零售物流需求快速发展,新产业、新业态、新产品的拉动作用持续增强。

(一)工业物流企稳回升,新动能引领带动作用显著

2020年工业品物流总额同比增长2.8%,其中一季度下降8.4%,上半年下降1.3%,前三季度增长1.2%,呈现逐季回升态势。在内需及海外出口的带动下,四季度各月当月增速均保持在6-8%的快速增长区间,升至年内新高。

从结构看,制造业显著回升,有力支撑了工业物流需求的稳步复苏。一方面,装备制造和医药制造物流需求向好。其中,受益制造业投资与机电产品出口大幅改善拉动,装备制造业多数行业物流需求保持10%以上增长,装备制造业对工业物流需求增长的贡献率超过70%,支撑作用突出;海外疫情防控物资需求增长迅猛,带动医药制造业物流需求大幅回升。另一方面,新动能相关物流需求持续增强,高技术制造业维持领先地位。2020年全年高技术制造业物流需求增长7.1%,增速快于工业品物流总额4.3个百分点,新旧动能转换进一步加快。

(二)国际物流总体稳中向好,进出口物流全面回升

在疫情影响下,世界经济增长和全球贸易遭受严重冲击,但我国经济展现出强大市场活力和综合竞争力,进出口物流量快速回稳。

超大规模市场优势明显,进口需求稳中有升。2020年,我国进口物流量同比增长8.9%,增速比上年提高4.7个百分点。从年内情况看,各月均保持正增长,下半年增速有所加快,三、四季度达到10%的较高增速。从不同货类看,原油、铁矿砂等资源型产品进口量分别增加7.3%和9.5%,粮食、肉类等农产品进口量分别增加28%和60.4%。

出口物流需求保持平稳较快增长。海外疫情持续蔓延且有加速扩散趋势,欧美等主要经济体的需求向货物需求转变,同时我国制造业较为完备,恢复速度较快,出口物流量增速提高至近5%。

“一带一路”倡议持续推进,中欧班列快速发展。2020年,面对突如其来的新冠肺炎疫情,中欧班列对推动复工复产,稳定国内、国际供应链产业链发挥了重要作用。中欧班列“十三五”时期累计开行超过3万列,2020年开行1.24万列,去程和回程班列同比分别增长50%左右,全年发送113.5万标准箱,同比增长56%。全年综合重箱率达98.4%,同比提高4.6个百分点,其中回程重箱率提升显著,同比提高9.3个百分点

(三)民生消费物流需求略有放缓,新业态仍保持强势增长

2020年,单位与居民物品物流总额同比增长13.2%,6月份以来连续7个月增速保持10%以上。新型消费模式保持逆势增长,成为民生物流需求的最大亮点。全年实物商品网上零售额增长14.8%,占社会消费品零售总额的比重比上年提高4.2个百分点。

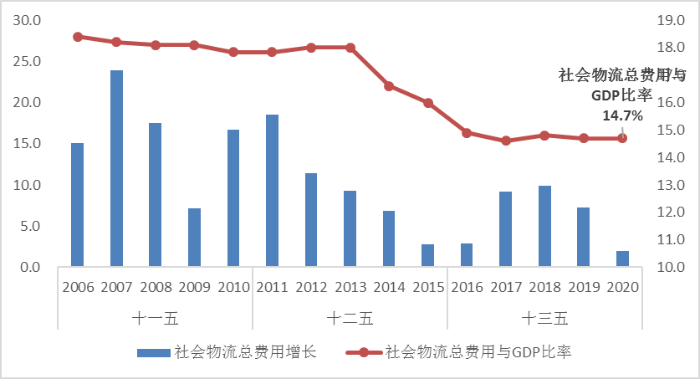

(四)物流运行提质增效,单位物流成本缓中趋稳

年初受到新冠肺炎疫情影响,各地不同的管控措施造成物流通道不畅,部分区域资源紧缺,服务时效放缓,疫情防控相关措施带动物流成本上升。下半年,随着物流运行效率有所改善,物流发展的质量和效益不断提升。

一是运输协同性提升。多式联运、铁水联运进一步发展,铁路专用线与基础建设加快推进,着力打通“最先一公里”和“最后一公里”。集装箱铁水联运量快速增长,港口集装箱铁水联运量创近年较高水平。与此同时,铁路引领运输物流服务质量提升,铁路货运量占全社会货运量的比例提升至2020年的近10%。铁路产品供给不断优化,集装箱运输、冷链运输、高铁快运等成为铁路货运增长新亮点。

二是多部门政策措施助力企业纾困,优化营商环境,继续推动降低行政性物流成本。通过多方努力,单位物流成本增速明显趋缓,2020年社会物流总费用与GDP的比率14.7%,五年间下降1.3个百分点,物流降本增效成果显著。

2006-2020年社会物流总费用及与GDP的比率

三、物流运行压力犹存,不稳定问题仍需关注

总体来看,2021年我国宏观经济和物流发展将保持较强韧性,物流总规模稳定增长,需求结构继续调整,高质量物流服务体系加快形成,对各行业支撑和带动作用进一步增强,但也要看到物流运行仍存在一些问题值得关注。

(一)物流需求稳定持续回升仍存在不确定性

从全球发展来看,2021年各国对疫情形势认知由未知逐步走向已知,防控措施更加具有针对性,疫情对经济的影响将逐步衰减,但国际政治力量分化、地缘政治影响和逆全球化趋势仍会长期存在,世界经济稳定复苏仍面临挑战。结合上年四季度数据来看,出口带动的工业物流需求或将延续增长态势,消费相关需求增速保持平稳。部分传统制造领域、消费升级领域复苏动力较前期有所趋稳,物流需求分化、结构不均衡的趋势可能更明显,。

(二)社会库存仍位于较高水平

虽然2020年下半年需求趋升,“去库存”明显加快,库存水平比疫情初期显著回落,但与历史同期相比依然位于较高水平。12月末工业企业存货、产成品存货同比增长5.2%和7.5%,增速比上年提高3和5.5个百分点。

同时,库存周转尚未恢复,工业企业产成品存货周转天数升至17.9天,为近年来较高水平。受此影响企业资金压力趋升,资金占用成本快速上涨,特别是四季度以来增速明显加快,2021年这一趋势仍将延续。

(三)物流企业成本上涨,整体利润波动较大

2020年,物流企业普遍经营压力较大。重点调查数据显示,2020年1-11月调查企业物流业务收入、利润额比上年同期仍略下降,有30%物流企业处于亏损状态,利润率不足往年的一半。综合来看,物流企业盈利偏弱主要受到以下因素影响:

一是行业竞争激烈,服务价格持续低位。2020年物流服务价格指数比上年下降5个百分点。前三季度各月均处于下降通道,四季度虽有所回暖,但全年指数平均仍位于50%以下。从不同类型看,中国沿海(散货)运价指数全年平均为1039.1点,同比下降2%;公路物流运价指数全年平均为98.4点,低于历史基期价格水平。

二是常态化疫情防控措施推高企业运营成本。物流领域严格按照各部门制定的《进口冷链食品预防性全面消毒工作方案》《冷链食品生产经营新冠病毒防控技术指南》和《冷链食品生产经营过程新冠病毒防控消毒技术指南》文件要求,及时采取防范措施,在货物进口、城市配送等各环节做好预防性消毒工作。物流企业,特别是跨境物流、冷链物流、快递配送等部分领域防控疫情相关成本明显增加明显,据不完全测算,物流领域预防性消杀、货物监测等相关成本超过700亿元。随着疫情常态化的趋势,此部分成本或将继续增长。

三是物流企业资金趋紧,现金流压力增大。2020年初物流企业经营普遍较为困难,加之经营成本的普遍上涨带来的现金流持续流出,造成企业流动资金趋紧。下半年经营虽有所好转,但受供应链上下游影响,应收账款回收期延长,部分领域特别是中小微物流企业资金周转压力加剧。1-11月物流企业流动资金周转次数同比下降0.1次,应收账款回收期比上年延长12%。

未来一段时期,我国将加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,宏观经济高质量发展的基本面不会改变,物流市场规模增长、业态更趋丰富、行业提质增效、运作效率持续改善的基本态势也不会改变,物流继续处于重要战略机遇期。2021年是“十四五”规划的开局之年、关键之年,各地区、各部门科学统筹常态化疫情防控和经济社会发展,在经济持续复苏和低基数的基础上,年度物流运行主要指标将保持较快增速,部分指标或为两位数增长,总体呈现前高后低,预计一季度社会物流总额增长在10-13%,初步预计全年可达8-10%,工业、国际、消费物流需求继续修复,物流市场规模加速扩张,物流运行效率有望恢复到正常水平。(执笔人:胡晗、孟圆)

TAG:

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号