快运业开启新一轮市场洗牌,打赢“效率战”才是王道!

上半年,快运市场“变数”重重:先是自4月初以来,安能、壹米滴答和百世快运先启动的价格战;随后是在6月份,壹米滴答入主优速快运,且壹米滴答创始人、CEO杨兴运兼任优速新CEO;最近在7月初,顺丰快运官宣品牌正式发布,并提出发力全公斤段的市场策略,同时原百世首席会计官、高级副总裁兼百世金融总裁郭蕾加入顺丰快运担任CFO。

快运老玩家们动态频出,新巨头也开始发力……这些对于整个快运业将意味着什么?或许可以这么理解:2019年快运业已掀起新一轮的市场洗牌,快运业由此开启新的篇章。

零担快运市场的分层

纵观当前我国快运业的发展,不少业内人士会比照快递业几年前走过的发展道路。但现实情况是,快运业的复杂性远高于快递业,这首先就体现在市场分层上。具体来说,按照当前业内归类,快运市场几乎囊括了20公斤~3吨以上的货物公斤段,但其实不同公斤段货运产品本身的特点及其要求有着很大的差异化。

目前,业界对于零担快运产品的常规分类,基本上是按照不同公斤段分为三个层级。

一是迷你小包市场,或称快运包裹,重量基本上在80公斤或100公斤以下。这类快运产品很多是B2C订单,客户大部分是小客户,发货要求非常分散,且多为送至便利店、或乡镇、农村的订单,特点是对于快运全国网络的覆盖度要求很高,因此这个市场也被称为全国网络型市场。

二是标准化的快运市场,单件重量基本在70公斤~500公斤。这类产品虽然也包括小部分“门到门”的快运产品,但更多的是经销商与经销商之间的运输、仓库到仓库之间的运输,这属于传统意义上标准的快运市场。其主要为集中在城市的订单,对到乡镇、农村的网络要求不高,也不一定需要全国性的网络覆盖,要求的是局部的网络覆盖能力,包括城市与城市之间、大的干线布局。产品特点和要求是单量要大,提高车辆满载率以获得成本空间。

三是500公斤~3吨的,这类产品被称为大票,主要是面向大型客户,从大仓库到大仓库的。这类产品的特点是对于网络的要求极低,但客户的价格敏感度高,要求中间段的运输成本要低,大票产品的主要玩家是专线、干线企业。而对于3吨以上重量级的快运业务,基本就属于整车业务而非零担了,其服务的是更大客户的需求或大宗商品。

“根据这个分层,不同层级的快运产品,对于网络覆盖的要求差异是非常大的。”安能快运董事长王拥军日前在接受《中国物流与采购》杂志记者的采访时分析,“虽然大家都叫快运,但市场重心各不相同,因为每一个市场细分段都要求极度专注。即使在同一个细分段里,每家企业的战略也都不一样。换句话说,不同的快运企业,其实差异非常大,也有不同的核心产品,并且每家都活的不错,但利润表现又会有很大差异。”

“快运是个框,啥都往里装”,快运以往其实被称为零担。当前,我国整个零担市场规模大概为1万多亿元,但有业内专家分析指出,截至今年年底,最大的快运公司年营收额预计也就是100多亿元,且整个零担市场有超过10万家企业。显而易见,10万量级的企业同台竞争,其中最大企业的市场份额仅为1.5%左右,说明快运市场依然非常分散,这同时也蕴藏着诞生“新快运巨头”的机会。

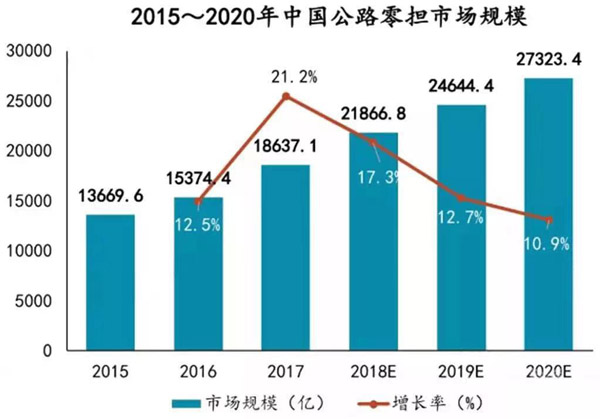

相关统计数据显示,2017年我国公路零担物流市场规模为1.37万亿元,同比增长20%。受益于电商发展和物流基础设施的完善,国内消费需求得到进一步释放,消费者不仅在线上完成小额小件商品的购买,也逐渐培养出购买大件商品的行为,包括3C家电、家具、食品等30公斤以上的商品,因此,公路零担市场将在未来几年内保持10%~20%的增长率,预计到2020年市场规模将达到2万亿元左右。

“效率战”加速市场洗牌

在王拥军看来,即便是“降价”这样同一种行为,各家企业的出发点和目的也是完全不一样的。具体而言,一方面由于每一家企业进入快运业的门槛不同;另一方面,各企业的发展阶段也不一样,有的在快运市场已经做了十几年,有的是刚进入市场,所以每家企业的市场策略也不一样。换句话说,每家企业的市场体量不同,发展阶段和发展目标也都各不相同。

市场竞争对企业而言无疑是常态,而透过现象看本质,“价格战”能够持续,其背后的驱动因素其实是效率战。“今天快运价格之所以能越来越低,是因为提效了,而通过提效来打价格战,其实应该叫效率战。”王拥军进一步解释说,如果提效带来的收益超过每年价格下降的幅度,在带给客户更低价格、带给社会更低成本的同时,企业自身的利润率还在提高,这种竞争就是一种良性的效率战。

“通常来说,主动挑起效率战的企业,背后一定有自己的驱动因素,但业界不一定了解。而竞争对手的跟随却有可能是盲目的,虽然参与了价格战,最后却啥也没捞到,或者降价一段时间难以为继,导致亏损加大了,就是盲目冲击规模和错误的战略。”他说,正因如此,参与价格战的企业,有的获得了发展利好,有的则丢掉地盘甚至将自己栽进去了。”不难听出其弦外之音:“效率战”开启了新一轮的快运市场洗牌,而安能之所以在4月初主动挑起价格战,其实是一场阳谋,背后是提效的支撑。

当下的安能,经过了一轮叫停快递业务、全面聚焦快运业务的战略调整,用王拥军的话来说,安能迎来了最好的时刻,“目标更明确,团队更聚焦,战略更坚定”。他同时透露,安能目前的市场主要聚焦在上述快运分层的第一类,即迷你小包市场。“我们每年的小包订单大概占全网的70%,其他30%就是一些标准件和大票业务。”王拥军认为,在整个快运市场中,安能当前的主力市场——全国网络性市场的门槛已经越来越高,竞争壁垒可以说是最高的,同时规模也非常大,并且前景可期。

提效,应该怎么做?

具体来说,快运企业应该如何提效?“快运市场的体量很大,需求每年还在大幅提升,但还是要研究市场,研究能确保你赢的东西是什么?对安能来说,我们非常清楚的是运营效率的最大化一定是最关键的,但同时也是最难的。”王拥军直截了当的说。

他以安能为例加以说明。“因为我们做快运很早,安能在农村乡镇的网络覆盖率早已遥遥领先,加盟商的数量也有明显优势,加上加盟商多年来的盈利积累,使得他们有额外的资源去进行投入。”王拥军进一步透露,而这双重优势带来的快运单量优势,又使得安能有了更大的空间去优化运营效率。

由此可见,提效首先需要具备运单优势和集约空间。王拥军也认为,运单规模大了,确实会带来集约效应,但能否将规模真正的集约起来,关键还要取决于企业的核心团队是不是具有很强的运营基因。以通达系为例,平均一个包裹利润只有2毛钱,而未来快运行业每公斤货物利润只有3~5分钱空间,只有极致追求运营效率的公司才有可能盈利,粗放经营的团队则只能追求无效率的规模。

其次,提效还需要团队具备百分百的执行力。他分析认为,执行力需要专业和积累,包括对于产品和市场的聚焦和专注,“长期有效的竞争力,需要企业五年、十年专注于做一件事,然后要百分之百的执行到位。”在业界,安能团队亦因执行力和凝聚力而著称。

第三,王拥军还认为,加盟制相比直营制具备价格灵活的优势。不难理解,加盟制的快运企业可以通过对加盟商的灵活价格政策来调节班车往返的货物平衡度。比如,从西部返回的车是空的,就可以通过低价政策装更多的货回程,提高车辆往返的装载平衡度;同样也可以通过类似的灵活价格政策,将车辆的轻重货匹配的更加平衡。总而言之,使得车辆的使用效率提升。

最后,科技对于快运提效的意义重大。目前,安能有350万个客户,全部是小客户。“运营效率的优化和消除浪费,正是公司当下的核心和关键,而由此带来的收益也是物流最本质的价值体现。”王拥军告诉《中国物流与采购》杂志记者,运营效率最大化依托的是技术跟运营的结合,“这就是物流行业效率战的支撑依据,它是一个高度协同的过程。”具体来说,利用科技去研究快运网络平台车辆的满载率、人效、场站翻台率等内部指标。

王拥军认为,竞争同样是分层的,“竞争的最终目的是为了远离竞争,让对手越来越少的竞争才是好的竞争。”而对于安能来说,继续拓展其全国性网络的广度、深度和密度,在快运分层市场中飞得更高,在细分市场中构筑起更高的竞争壁垒,才是当前强调打赢效率战的目的。“面对同一个客户,当同样的价格我们来做能够赚钱,而别人去做却亏钱时,就意味着建立起了竞争壁垒,远离竞争了。”他认为,运营效率最大化是快运企业远离竞争的唯一路径,因为快运业最终一定是通过提升运营效率从而产生薄利多销价值和利润的。

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号