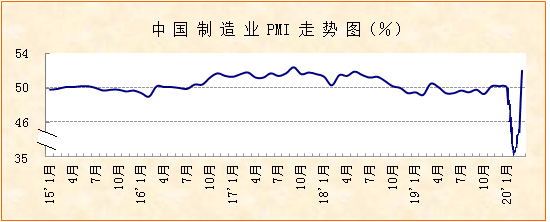

3月份制造业PMI显示:经济明显恢复,基础仍需巩固

中国物流与采购联合会、国家统计局服务业调查中心发布的2020年3月份中国制造业采购经理指数(PMI)为52%,在上月经济活动受到疫情明显影响的基础上大幅上升16.3个百分点。从分项指数来看,本月企业加快复工复产,市场供需增加,原材料供给保障增强,就业明显回升,新动能回升势头较快,大型企业支撑作用较强,企业预期趋于改善。值得关注的是本月指数回升存在基数效应,国外疫情蔓延对出口影响较大,小型企业恢复仍需加强。

3月份,随着新冠肺炎疫情逐步得到控制,加上一系列帮扶政策措施逐步取得成效,企业复工复产加快,经济恢复明显。

一是市场供需扩张。月内企业大面积复工复产,生产活动趋于活跃,市场供给增加,市场需求也明显上升。生产指数和新订单指数分别为54.1%和52%,较上月上升26.3和22.7个百分点。

二是原材料供给保障增强,价格快速上涨问题有所缓解。由于各地防护管控措施逐步放松,物流受限情况逐步缓解,加上产业链上游开工增加,原材料供给趋于宽松,前期快速上升的价格有所回落。采购量指数和原材料库存指数分别为52.7%和49%,较上月上升23.4和15.1个百分点,购进价格指数为45.5%,较上月下降5.9个百分点。

三是就业明显回升。随着多地下调疫情防控应急响应等级,人员流动明显加快,企业员工返岗率上升。从业人员指数为50.9%,较上月上升19.1个百分点。

四是新动能回升势头较快。装备制造业PMI和高技术产业PMI分别为54.5%和55.8%,高于制造业整体 2.5和3.8个百分点,表现出较强的活力。其中通用设备、专用设备、汽车、电气机械、计算机通信电子等制造业行业PMI均处于较高水平,对宏观经济起到了较好带动作用。消费品行业也稳中有增,消费品行业PMI较上月上升14.4个百分点至52%。

五是大企业支撑作用较强,中小企业也稳步回升。月内大企业率先推进复工复产,有效带动产业链联动回升,大企业PMI为52.6%,较上月上升16.3个百分点,高于制造业整体0.6个百分点。中小型企业也稳步回升,中型和小型企业PMI分别为51.5%和50.9%,较上月上升16和16.8个百分点。

六是企业对后市预期改善。生产经营活动预期指数为54.4%,较上月上升12.6个百分点。

总体来看,2月份,受新冠肺炎疫情影响,经济发展出现“堵点”和“断点”,下行压力加大。到3月份经济恢复明显,疫情得到有效控制以及复工复产相关政策效果的释放共同拉动了经济的回升。但也要看到,经济运行存在诸多不确定性因素。

一是本月指数回升存在基数效应。本月指数的回升在一定程度上是建立在上月明显回落的基础上,后续的走势仍需关注。

二是国外疫情蔓延对出口影响较大,国际需求存在不确定性。由于疫情在国外快速扩散,多国经济受到较大影响,国际经济贸易环境趋于严峻,我国出口压力增加。本月新出口订单指数为46.4%,处于收缩区间。

三是小型企业恢复仍需加强。小型企业PMI虽然大幅回升至扩张区间,但低于制造业整体,且新订单指数为49.7%,处于收缩区间,表明小型企业市场需求压力较大,企业竞争力仍需加强。

TAG:

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号