2月份中国大宗商品指数显示:指数季节性回落 市场再遇下行压力

由中国物流与采购联合会调查、发布的2019年2月份中国大宗商品指数(CBMI) 再度转头向下,跌至99.5%。各分项指数中,供应指数、销售指数均有明显回落,库存指数继续上升。本月指数再度回落,显示大宗商品市场下行压力较大,我们认为指数明显波动一方面受春节因素影响,另一方面从近四个月的走势来看,指数均值明显低于去年同期,显示冬季以来,由于需求逐步转弱以及中美贸易摩擦的影响,国内大宗商品市场确实受到较大的冲击。进入3月份以后,下游需求将进入传统消费旺季,或将迎来快速复苏,市场供需矛盾有望得到缓解,与此同时,受近日中美经贸高级别磋商不断传出积极信号的影响,市场预期也偏乐观,后期市场企稳向好的因素正在增加。不过随着库存持续积聚,当前供应压力极大,后期如果需求不能持续消化不断增长的库存,市场仍将面临较大的调整风险。

一、供应出现下行格局

2019年2月份,大宗商品供应指数为99.2%,创2018年3月份以来的最低,显示本月国内大宗商品市场的整体供应量较前期有所减少。各主要商品中,除钢铁和化工供应有所增加外,其余品种均呈现明显减少的态势,特别是铁矿石、成品油和有色金属等商品供应下滑幅度较大。本月供应指数明显回落,我们认为一方面和春节假期因素有关,自数据调查以来,历年春节月份,商品供应均显现回落态势;另一方面也和前期基数较高有关,该指数连续十一个月呈现上升态势,只是增速略有分化,可见在持续积累下,供应端整体基数庞大。综合来看,本月指数出现下滑,我们认为难以说明国内大宗商品市场供应端已出现拐点,市场整体供应压力依然较大。

1、预期乐观,钢厂生产热情高涨

2019年2月份,钢铁供应指数两连升至101.4%,整体供应增速较上月加快1.2个百分点。从钢厂生产情况来看,虽2月份钢铁行业仍处于淡季,但企业对后市预期相对乐观,为了迎接即将出现的需求增加,钢厂生产热情高涨,不断扩大生产。2月份,钢铁行业PMI生产经营活动预期指数高达62.9%,生产指数为52.2%,较上月上升5.4个百分点,连续3个月运行在50%以下后回到扩张区间。据中钢协最新数据显示,2月上旬和中旬全国重点钢铁企业粗钢日均产量分别为192.19万吨和194.74万吨,旬环比分别增长5.76%和1.33%。综合来看,当前钢厂利润依然处于高位,长流程钢企的产量高于去年同期。随着三月份电炉开工产量提升,钢厂产能进一步释放,预计三月份国内粗钢日均产量将会进一步上升。

2、煤炭供应持续下滑

2019年2月份,原煤供应量继续减少,当月较上月减少1.8%,降幅较上月扩大0.1个百分点,显示受陕西煤矿事件持续发酵的影响,国内原煤供应不断下降。2019年1月12日16时30分许,陕西省神木市百吉矿业李家沟煤矿井下发生事故,并造成21人遇难。受此次事故影响,国家相关部门非常重视,大范围开展严格安全检查,部分煤矿停工减产,供应骤减。此外,近期随着复工范围不断扩大,沿海电厂日耗维持高位,存在一定补库需求,加之矿难事件持续发酵,产地停产煤矿增多,煤炭供应预期减少,一定程度上也刺激了终端用户补库积极性,因此当前国内煤炭供应整体偏低,市场库存也有所下降。

3、成品油供应下降

2019年2月份,成品油供应指数再度回落,跌至近七个月以来的最低,当月整体供应量较上月减少2.2%。2019年1月份,国内主营炼厂并无开工检修计划,不过年初市场渐渐进入寒冬,油市逐步显现节假气氛,农历春节期间市场需求清淡,打压炼厂生产积极性,使得炼厂原油加工量有所减少,继而打压汽、柴油产出。3月份,惠州炼化依旧处于检修状态,另外齐鲁、镇海、扬子以及金陵石化共计2180万吨/年的一次加工产能将进入检修状态,预计炼厂加工量将大幅减少,汽、柴油产量或受影响,国内成品油供应继续看低。

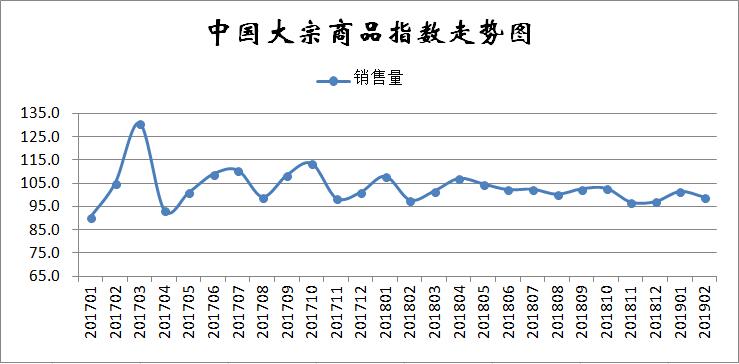

二、商品终端需求低迷

2019年2月份,大宗商品销售量指数再度呈现回落态势,为98.9%,显示受寒冷天气以及春节长假因素的影响,本月大宗商品市场终端需求基本处于停滞状态。各主要商品中,钢铁、成品油、有色金属和汽车销售量均明显回落,原煤和化工销售量较上月有所增加,铁矿石销售量继续增加,且增速有所加快。3月份,随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放将会加快。不过由于节后国内大部分地区依然是冰雪天,华东及南方地区又连续的阴雨,使需求的启动晚于预期。今年基建投资规模状况变化,是影响3月份大宗商品需求的一个重要因素。由于宏观政策进行逆周期调节,从去年12月到目前,国家有关部门的基建项目审批规模与落地开工的力度在不断加大加强,今年上半年,基建规模对大宗商品市场需求增量是一个亮点。在此背景下,基建投资有望迎来全面反弹,将成为拉动大宗商品市场需求的一大动力。

1、钢铁需求再现低迷态势

2019年2月份,钢铁销售指数再度回落,当月整体销售量较上月减少3.4%。2月份,受春节长假因素影响,钢铁市场成交陷入低谷。终端用户除在月初备货和月末少量采购以外,月中大部分时间终端采购基本处于停滞状态。从监测的沪市终端线螺采购数据来看,2月份沪市线螺终端日均采购量下降60.76%,较上月大幅下滑。3月份随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放加快。不过由于节后国内大部分地区依然是冰雪天,华东及南方地区又连续的阴雨,使需求的启动晚于预期。但从总体看,特别是从节前几周情况对比来看,今年的需求下降整体周期要略短于去年,若需求能够在春节后如期启动,则2-3月份的需求相比往年应该偏乐观。

2、铁矿石销售状况良好

2019年2月份,铁矿石销售指数继续上升,升至近四个月以来的高点,当月销售量较上月增加2.1%,增速加快1.4个百分点,显示随着钢铁产量的回升,国内铁矿石市场销售情况良好。2月份,虽然钢铁行业仍处于淡季,但企业对后市预期相对乐观,为了迎接即将出现的需求增加,钢厂扩大生产,进而对原材料需求加大,采购量明显增加。2019年2月份,钢铁行业PMI原材料采购量指数为56.4%,较上月上升3.8个百分点。

3、成品油销售再度遇冷

2019年2月份,成品油销售指数为96.9%,跌至近一年来的最低水平,显示成品油市场交投清淡。2月份,恰逢国内农历春节。上半月汽油市场批发环节交投清淡,节假期间以及节后终端需求尚可,部分业者有补货行为。无奈多地在下半月开启连续阴雨天气,汽油需求受抑,市场交投一般。2019年1月,汽车产销量比上月均呈下降趋势,商用车降幅更为明显;与上年同期相比,汽车产销量呈较快下降趋势,乘用车降幅高于行业平均水平。1月,汽车销售236.73万辆,环比下降11.05%,同比下降15.76%。柴油市场方面,春节期间,多地基建工程及厂矿维持停工状态,柴油终端需求低迷。而节后,油市需求恢复缓慢,且多地天气状况不佳,亦影响开工计划。但原油震荡上涨,提振国内行情,业者有适当补库操作。1月份柴油表观消费量同比下降4.3%。进入3月份,春节已过,虽然春运返程带来的用油高峰结束。但是随着气温的回升,春暖花开将促进出行增加,另外月末业者或进行清明节前备货,均将对汽油需求形成支撑。柴油市场方面,基建工程等企业开工率将有明显提升,柴油需求持续向好。整体来看,随着天气转暖,国内成品油需求量也将迎来回暖。

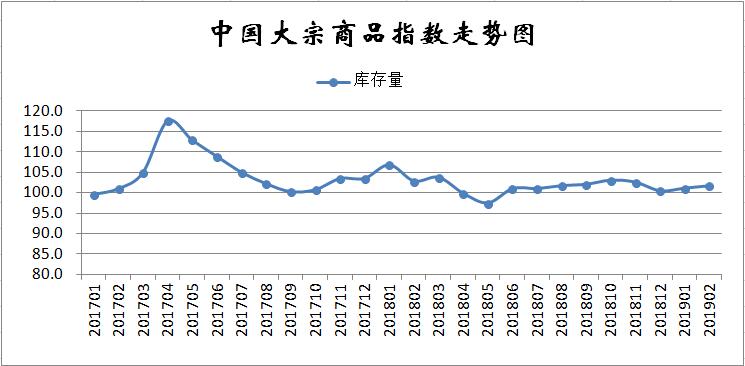

三、库存增速继续加快

2019年2月份,大宗商品库存指数为101.6%,较上月上升0.6个百分点,显示当前国内大宗商品市场整体供库存仍在积压,商品去库存的难度较高。各主要商品中,除原煤库存量有所减少外,其余品种均有所增长。汽车库存量止跌回升,钢铁、铁矿石、成品油、有色金属库存量较上月分别有所增长,且增速加快,化工库存量增速有所减缓。

1、钢铁库存持续增加

2019年2月份,钢铁库存指数连续两个月回升,至102.5%,库存量增速较上月加快2.2个百分点,市场供需明显失衡。2月份,钢铁行业PMI产成品库存指数为60.5%,较上月大幅回升18.1个百分点,为2014年9月份以来的最高点,可见库存压力极大。据西本新干线监测库存数据显示,截至2月25日,国内主要钢材品种库存总量为1806.7万吨,较1月末增加802.13万吨,涨幅79.9%,较去年同期增加191.75万吨,增幅11.87%。其中螺纹、线材、热轧、冷轧、中板库存分别为956.09万吨、313.39万吨、276.82万吨、123.68万吨和136.72万吨。本月国内五大钢材品种累库增速皆大幅增加,主要原因受春节因素影响,上半月终端成交基本停滞,社会库存攀升幅度超出预期,尤其是线材、螺纹钢库存增长明显,考虑到3月上旬库存还要攀升,或对钢价走势将形成一定压力。从钢厂库存来看,截至2月中旬末,重点钢铁企业钢材库存量1470.2万吨,较上一旬末增加50.17万吨,增幅为3.53%,较去年同期大幅增长29.0%。综合来看,本月市场库存和钢厂库存合计较去年同期增加约522万吨,而上月为增加63万吨,整体库存高于去年同期水平,库存压力明显加大。

2、铁矿石市场仍在累库

2019年2月份,铁矿石库存量较上月增加1.4%,增速加快1.2个百分点,在需求持续回升的背景下,铁矿石库存增速仍在加快,可见当前国内铁矿石市场的库存压力偏大。从当前市场情况来看,春节期间矿难继续发酵,淡水河谷宣布减产,市场对后期铁矿石供应紧张预期升温,加之矿价波动较大,市场采购热情较高。而本月铁矿石供应指数出现回落,但市场库存不降反升,我们认为主要是前期市场供应持续高位,加之本月受假期因素影响,运输环节受阻,导致供应量有所下滑,当前的市场消费仍难以有效缓解耗前期不断积累的供应压力。此外,虽近期市场对淡水河谷事故不断发酵,但从供应情况来看,据巴西方面统计,截止2月22日,巴西铁矿石出口量同比增长7.8%,至少4月份以前对市场实际影响较小。据统计,截止3月初,国内42个主要港口铁矿石库存量为14408万吨,较2月初增加4.34%。目前国内钢厂铁矿石库存多在1个月左右,且在钢市表现平淡、雨水较多的情况下,3月份钢厂检修可能会有所增多,对铁矿需求有所影响,预计后期国内铁矿石库存仍将呈现上升格局。

3、需求低迷,汽车库存压力再度上升

2019年2月份,汽车库存指数止跌反弹,当月库存量较上月增加2.7%,显示受国内车市消费需求萎缩的影响,经销商库存大幅上升。2月份,由于工作日减少,又逢春节假期,客流量明显减少,导致销量下滑。部分经销商在春节前清库存,调整了2月份的进车节奏;但由于整体汽车市场情况不乐观,客流量下滑,销售收入减少,价格竞争严峻,经销商经营压力依然比较大。中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示, 2019年2月汽车经销商库存预警指数为63.6%,环比上升4.7个百分点,同比上升11.3个百分点,库存预警指数位于警戒线之上。3月份,随着天气回暖,各地春季车展陆续开始,将吸引消费者到店。各汽车厂商及经销商恢复正常产销,受季度任务影响,各经销商将加大促销力度,在一定程度上刺激部分消费需求的释放,此外,3月份开学季也将带动消费者购车需求有所回升。但由于整体经济不景气,消费者购车意愿不高,加之各品牌陆续发布新车型上市消息,以及受4-5月份车展及促销活动较多的影响,部分消费者会选择持币观望车价走势。综合来看,受季节因素影响,预计3月份销量较2月份有提升,汽车库存或将有所下降。

从以上情况来看,当前国内大宗商品市场供需双弱,特别是库存增幅超预期,市场仍存在一定的下行压力,特别是天气的变化将对需求端产生重大影响,虽然成交在逐渐恢复,但当前水平仍不及去年同期,考虑到后期南方阴雨天气较多,对下游施工将造成一定影响,或减缓需求释放速度,一旦需求不及预期,市场运行压力将会进一步加大。不过随着国内宏观经济企稳因素不断增多,加之今年基建投资力度加大以及第七轮中美经贸磋商结束,六大方面有实质性进展对市场有一定提振,预计后期国内大宗商品市场仍将逐步回归稳中向好的基本态势,3月份国内大宗商品价格或将谨慎看涨。

1、国内经济虽仍处于下行态势,但企稳因素开始增加

中国物流与采购联合会、国家统计局服务业调查中心发布的2019年2月份中国制造业采购经理指数(PMI)为49.2%,较上月回落0.3个百分点。从分项指数来看,受春节因素影响,生产有所趋缓,但国内需求扩张,产成品库存减少,市场价格回暖。特别是新订单指数和生产经营活动预期指数提高,表明稳增长相关政策效果开始显现。

2、第七轮中美经贸磋商结束,六大方面有实质性进展

2月21日至24日,习近平主席特使、中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦在华盛顿举行第七轮中美经贸高级别磋商。双方进一步落实两国元首阿根廷会晤达成的重要共识,围绕协议文本开展谈判,在技术转让、知识产权保护、非关税壁垒、服务业、农业以及汇率等方面的具体问题上取得实质性进展。美国总统特朗普表示,磋商取得实质性进展,美国将延后原定于3月1日对中国产品加征关税的措施。

3、市场需求仍具有较好基础

从终端需求来看,我国大宗商品市场需求仍有较好基础。发改委系统项目在线审批平台数据显示,2018年我国房地产、制造业、基础设施拟建项目数量同比分别增长32.8%、24.0%、5.3%,表明2019年房地产、制造业和基建投资有望带动钢铁行业平稳发展。

房地产方面,2018年1-12月份房地产开发投资同比增长9.5%,增速比1-11月份回落0.2个百分点。1-12月房屋新开工面积增长17.2%,增速提高0.4个百分点。可以看出,房地产开发投资在2018年保持增长是2018年钢铁市场价格能够保持高位运行的基础,而且在2018年下半年以来房地产高周转的刺激作用下,2019年初期房地产行业仍有带给市场较强支撑的基础。

基建方面,根据各地政府工作报告,2019年固定资产投资或重点项目投资计划也纷纷揭晓。仅福建、天津、陕西、四川、河南、河北、安徽、湖北、江西等9省市发布的重点项目投资总规模已接近25万亿元。北京也将推进300个市政府重点项目,预计完成投资约2354亿元、建安投资约1243亿元。“铁公机”、“电气水”等传统基建、重大产业项目、生态环保项目等依然是各地投资主要领域。若干省份还布局投资人工智能、工业互联网、物联网等领域,投资规模可观。这些重点项目将有力支撑大宗商品市场的发展。

4、气候变化,市场供应将受限

近期中国气象局国家气候中心与生态环境部中国环境监测总站联合开展了2019年3月大气污染扩散气象条件预测会商。预计3月,京津冀和汾渭平原气温均较常年同期偏高、湿度较大,大气污染扩散条件差,中下旬发生持续重污染天气概率较高。一旦出现持续重污染天气,企业生产必将受限,进而影响市场供应。

TAG:

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号