从中国仓储指数看2019年仓储行业形势

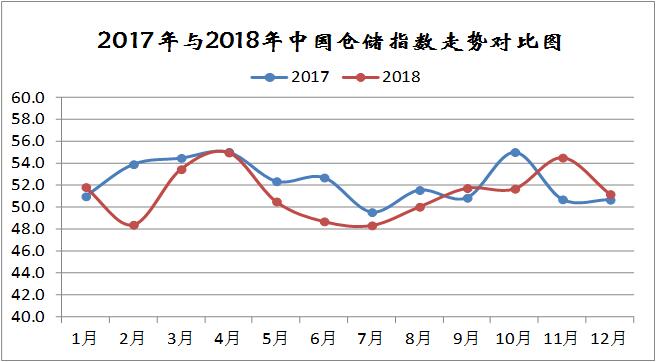

2018年以来,受国际政治经济形势影响,我国宏观经济稳中有变,与此相应仓储行业发展也出现了新变化,业务规模稳中趋缓,行业需求整体趋弱,企业盈利能力下滑、整体就业规模下降。但变中也有进,成本支出增速减缓、商品库存压力下降、企业预期情况良好。从中国仓储指数来看,2018年,2月份、6月份和7月份均处于50%以下的收缩区间以内,其余各月均保持在扩张区间,而2017年仅有7月份处于收缩区间。2018年全年该指数的均值为51.3%,低于2017年1.1个百分点。

从各分项指数走势看,2018年以来,仓储行业运行确实是稳中有变,变中有忧。

1、行业需求整体趋弱

从新订单指数的变化情况来看,全年均值为52.7%,较2017年下跌2.4个百分点。从全年的走势来看全年共有三个月份低于50%的荣枯线以下,分别是3月份、6月份和7月份,其中6月份为47.4%,是2016年3月份以来的最低点。不过,下半年均值为53.0%,较上半年回升0.6个百分点,显示仓储行业受大宗商品传统消费旺季的来临,以及“双十一”等因素影响,行业需求稳步回升。

2、业务量及设施利用率增速减缓

2018年,业务量指数平均水平为52.7%,较2017年同期下降0.8个百分点,显示全年仓储行业业务总量呈现稳中有降的态势,业务量增速有所减缓。受其影响,设施利用率增速也有所减缓,全年设施利用率指数均值为53.0%,低于2016年同期0.8个百分点。从指数的全年走势来看,业务量指数自8月份止跌回升至扩张区间后,年内持续保持在51%以上的高位,设施利用率指数除7月份处于50%的荣枯线上以外,其余月份均保持在50%以上的扩张区间。

3、行业盈利能力下降

2018年,收费价格指数均值为50.7%,高于2017年1.0个百分点,显示全年仓储行业对外服务价格明显上升。而2018年,主营业务成本指数平均水平较2017年下降0.9个百分点,行业成本支出有所减缓。2018年,仓储行业业务利润指数均值为49.7%,较2017年下降1.9个百分点。从指数的变化情况来看,全年服务价格水平上升、成本支出减少,但业务利润反而出现下降,显示行业仍处于以量换价的阶段,仓储行业依然是靠规模的低盈利发展模式,降本增效仍需进一步落实。

4、就业形势仍需关注

从企业员工指数的变化情况来看,全年六次位于50%的荣枯线以下,特别是一季度各月受春节因素影响均处于荣枯线以下。全年均值为49.4%,低于2017年1.0个百分点,反映出随着智慧物流的加快发展,特别是智能仓储、在线调度、全流程监测和货物追溯等新技术的广泛推广、应用,仓储行业就业活动明显萎缩,行业解决就业的能力下降。

不过,从全年指数的变化情况来看,也出现了积极的变化,行业变中有进的态势也所有显现,有几个亮点值得关注:

1、成本支出增速减缓

2018年,主营业务成本指数平均水平为53.5%,较2017年同期下降0.9个百分点,显示2018年仓储行业成本支出增速有所减缓,行业降成本成效有所显现。不过进入下半年,行业成本支出较上半年所有增加,平均水平达到53.6%,较上半年增长0.2个百分点。

2、商品库存压力缓解

2018年期末库存指数均值为51.2%,较2017年下降0.6个百分点,平均库存周转次数指数均值为52.1%,与2017年持平。从数据来看,在周转效率保持高效的基础上,库存有所下降,表明2018年终端市场对商品的需求减弱,特别是对大宗商品的需求减弱更加明显。从制造业PMI指数来看,新订单指数自6月份以来,持续下降,12月份降至49.7%,是2016年3月份以来首次回落到50%以内。12月份,新出口订单指数为46.6%,为2015年12月以来的低点,且连续7个月在50%以下。反映出国内需求仍然疲弱,外部出口压力加大。从中国大宗商品指数来看,2018年大宗商品销售指数均值为101.9%,较2017年下降3.1个百分点,库存指数均值为101.8%,较2017年下降3.1个百分点。

3、仓储企业预期良好

2018年,仓储企业业务活动预期指数均值为58.3%,较2017年上升2.6个百分点,显示随着中央提出“稳”字当头的经济工作主基调,特别是与促消费、稳投资相关的政策密集出台,企业信心明显恢复,对未来行业需求预期较为乐观。

总体来看,2018年,同宏观经济“稳中有变”的大环境相应,国内仓储行业发展也是稳中有变,而在这种变化里面,也反映出了一些积极因素,特别是行业成本支出增速减缓,证明行业降成本取得一定的成效,加之随着国内相关政策出台,企业信心增强,预期良好,后期国内仓储行业稳中向好的基础仍较为稳固。

展望2019年,世界经济在经历了较为强劲的复苏之后,现在面临下行风险。实际上,最近国际货币基金组织(IMF)已将2018年和2019年的全球经济增长预测值从3.9%下调至3.7%。而这是自2016年以来,国际货币基金组织第一次下调全球经济增长的预测值。至于国内方面,2019年虽然存在一定下行压力,但下行压力有限,整体看好中国经济。总的来说,2019年国内经济情况还是比较乐观。特别是中国将进一步深化经济改革、扩大经济对外开放,大力发展中小企业和民营企业,更加重视保护知识产权等,这些都将为2019年经济增长提供支撑,因此经济下行压力有限。受此影响,2019年仓储行业需求基础稳固,仍将保持平稳较快发展,特别是互联网+高效物流将会快速发展。在此背景下,我国仓储行业的运行环境将会继续优化,行业稳中向好的格局将会延续。

1、国内宏观经济增速继续回落,走势前低后高

从目前来看,由于国内需求仍显偏弱,外部环境依然复杂,世界经济复苏存在波动风险,整体来看2019年仍有较大下行压力,这种压力在上半年表现相对突出。但随着政策红利累积和逐步释放,投资增长有望企稳回升,消费的基础性作用有望增强,新旧动能转换进一步加快,经济走势下半年有望趋稳,甚至有所回升。总体判断,全年经济增长6.2%左右,走势前低后高。

2、国内大宗商品市场对仓储行业的需求仍有亮点

经济的先行指标——制造业PMI在2018年12月跌破50荣枯线,制造业景气度继续下降。在经济不景气的背景下,企业不仅面临销售端的低迷,而且面临着融资困难、成本抬升的窘境,企业生存压力较大。由于债务负担从政府部门向居民转移,国内居民杠杆提高,房贷严重抑制消费能力;投资方面,国家供给侧改革的决心不会动摇,固定资产投资规模和房地产投资规模难有明显改善。2018年,尽管房地产调控趋严,但在行业高利润、低库存的背景下,投资仍然维持着较高增速。国家统计局的数据显示,1-11月,房地产投资累计完成11万亿元,同比增长9.7%,增速较2017年同期提高2.2个百分点。基建方面,由于地方政府去杠杆,严控地方违规举债,基建投资增速大幅下滑。1-11月,基建投资(不含电力)增速仅为3.7%,较2017年同期降低16.4百分点。但可喜的是,制造业投资增速在整体固定资产投资增速持续下滑的背景下持续上升,并且显著高于固定投资增速,且是2012年以来首次出现反弹迹象。不过,领导层多次提出补短板,加快西部地区基础设施建设,因此可以预期未来西部及农村地区的基建投资将是重点方向。特别是轨道交通项目对大宗商品市场的支撑作用将会强化。近期发改委密集批复了新建西安至延安铁路、广西北部湾经济区城际铁路建设规划,12月19日,国家发改委同时批复了上海轨道交通三期规划和杭州轨道交通三期的调整规划,两地新增的投资项目金额预计将超过3500亿元。加上12月初重庆轨道交通三期规划和12月中旬的济南轨道交通一期规划,项目总投资超过5000亿元。这些基础设施建设会对未来大宗商品市场的需求形成支撑,进而拉动仓储行业的需求,提升仓储行业的业务量。

3、电子商务对整体物流仓储租赁需求仍将继续增加

2018年,在电商促销作用下,电商物流保持平稳较快发展。电商物流指数中,总业务量指数、农村业务量全年平均为132.4点和131点,显示电商物流总业务规模和农村业务规模同比增长均超过30%,特别是6月份及金九银十、双十一等促销旺季,电商物流订单量剧增。以11月份为例,电商物流总业务量规模环比增长近60%,农村业务量规模环比增长超过30%。整体来看,2019年以电商物流为代表的物流新业态仍将保持平稳较快发展。预计2019年中国整体零售市场将达到6.77万亿美元,其中电商零售销售额1.25万亿美元,同比上一年分别增长9%和21%。

综合来看,2019年虽然国内经济存在一定下行压力,但下行压力有限,整体看好,预计增长6.2%左右,走势前低后高。在此背景下,我国仓储行业仍将保持平稳较快发展,行业运行环境将会继续优化。不过,如何降本增效仍是全行业的难题,仍需重点关注,特别是在创新发展中要重视推动供应链的创新与应用,适应创新发展形势,要加快管理创新。

TAG:

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

- 上一篇:2018年大宗商品市场运行分析及2019年走势预判

- 下一篇:同城配送市场如何再细分

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号