2009年生产资料市场形势分析与走势预测

中国物流信息中心 陈秀芝

一、市场运行的基本状况

2009年,通过坚持实行积极的财政政策和适度宽松的货币政策,全面实施并不断完善应对国际金融危机的一揽子计划,使我国经济较快地扭转了明显下滑的局面,实现了逐步企稳向好和加快回升。国内生产总值一季度增长6.2%,二季度增长7.9%,三季度增长9.1%,四季度增长10.7%。在这种宏观经济环境背景下,生产资料市场急剧回落的状况春节过后得到有效抑制,二季度开始市场表现出快速回升的走势。

1、生产资料销售稳步加快增长。从3月份开始,我国生产资料销售摆脱了大幅回落的状况,市场转向稳步增长和加快回升。据中国物流信息中心统计核算,2009年全社会实现生产资料销售总额27.7万亿元(现价), 按可比价格计算比上年增长13.8%,比2008年增速提高了3.4个百分点;一季度、上半年、前三季度同比增速分别为2.2%、6.4%和9.8%。(参见图1)

图1: 2000-2009年全社会实现生产资料销售总额及增长情况

2、物流规模持续回升,货物运输量增幅跳升至两位数。2009年,我国物流业总体呈现逐渐回升走势,自3月份开始,国内物流市场经营活动止跌回稳,10月份同比由降转升,11和12月份跳升至两位数。据初步核算,全年实现的物流总额和物流业增加值均增长7%左右,对国民经济的贡献率也大约在7%左右。从工信部提供的各月全路日均装车数量和货物发送量完成情况及变化趋势可以看出今年我国物流市场经营活动走势及变化情况。(参见图2)

图2: 2009年各月日均装车数和货物发送量变化趋势

3、市场价格波动运行,11月份出现由降转升的拐点变化,走势呈“U”形。据我中心对生产资料市场价格监测调查资料显示,一季度我国生产资料总体价格已显示出筑底趋稳的迹象;3月下旬至8月份,在钢材、有色、原油以及煤炭等主要生产资料商品价格纷纷走强的带动下,市场整体价格回升速度加快;9、10月份,由于钢材价格的大幅回落,止住了加速回升的势头,环比价格再次出现下降;11和12月份,由于整体经济不断向好,市场供需持续增长,同时去年同期价格水平较低,同比价格降幅呈收窄走势。11月份,生产资料价格出现由降转升的拐点变化,同比和环比分别上升4.9%和1.8%;12月份更是呈现加速上升之势,同比和环比分别上升12.9%和2.5%。但全年累计平均价格比2008年仍下降14.5%,说明当前生产资料价格仍处于恢复性回升阶段,整体价位相当于2007年四季度水平。(参见图3、图4)

图3: 2000-2009年流通环节生产资料价格总指数趋势变化情况

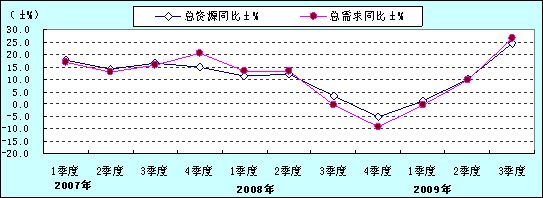

4、市场供需在恢复性增长中加快发展。据对30种主要生产资料统计测算(按可比口径计算,下同),2009年,资源总供给(包括国内生产+进口)同比增长17.1%,其中一季度增长1.1%、二季度增长10.1%、三季度增长24.4%、四季度增长32.9%;市场总需求(包括国内消费+出口)同比增长16.0%,其中一季度下降0.2%、二季度增长9.4%,三季度增长26.4%、四季度增长29.9%。从近两年各季度供需同比变化走势图可以看出,今年一季度市场供需已经从去年4季度底部开始回升,二、三季度升幅呈现急速扩大之势,四季度在保持大幅增长的同时,升势有所减弱,总体发展呈现出“V”型走势变化特征。(参见图5)#p#分页标题#e#

图4:2007-2009年各月生产资料市场价格升降变化趋势图

图5: 2007-2009年各季度主要生产资料总资源与总需求变化情况

4、流通企业经营规模及效益缓慢回升。据对部分重点生产资料流通企业统计调查资料显示,到10月份,企业的商品销售总额累计同比首次打破了2009年以来持续下降的局面;到11月份,企业实现的销售收入也首次实现了正增长。但行业整体创收能力较低,盈利水平仍维持下降局面。1-11月份,57家重点生产资料流通企业商品销售总额同比增长7%;销售收入净额增长1.2%;平均成本费用利润率和销售利润率分别为2.17%和2.16%,与上年同期相比分别下降0.53和0.5个百分点,与2008年限额以上生产资料批发企业的这两项指标相比分别低0.29和0.24个百分点。需要引起特别注意的是,企业的盈利水平在缓慢回升的进程中,进入11月份再度出现回落的情况,如企业销售利润率比1-10月份下降了0.3个百分点。

二、对2010年一季度生产资料市场走势的基本判断

从当前中国经济运行情况来看,一季度各项经济指标的增速将持续去年四季度加快增长步伐,其中国内生产总值(GDP)还会有两位数的增长,固定资产投资仍可能维持25%左右的较高增幅,进出口贸易将由降转升,升幅在两成左右,出口对我国市场消费需求的拉动作用会有所增强。

从国际经济运行情况看,当前世界经济正处于摆脱衰退、走向复苏的关键时期。各主要国际经济机构一致预测,2010年世界经济将延续2009年的复苏态势,以2.4%上下的速度缓慢上升。在国际经济整体运行状况有所改善的前提下,我国经济和市场发展的外部环境将好于上年。但由于世界经济复苏的基础还不牢固,国际金融危机的深层次影响仍然存在,推动世界经济全面恢复增长还面临着许多不确定和不稳定的因素,因此,对促进国内生产资料供需进一步发展及支撑价格维持坚挺或上升的拉动力有多大,还很难确定。

另外,根据采购经理人指数(PMI)调查资料,作为重要的经济先行指标,该指数已经连续10个月超过临界点50%以上,显示中国经济回升态势基本稳固,增长步伐持续增强,也预示着今年一季度宏观经济将会在现有水平上继续保持增长态势。

根据上述分析,考虑到去年一季度基数低的情况,对2010年一季度生产资料市场供需及价格走势做出以下基本判断:

一是,市场需求维持稳步加快增长趋势。一季度,全社会将实现的生产资料销售总额将超过7万亿,按可比价格计算,同比增长将超过两成;社会物流需求将随着生产和投资的持续增长,贸易活动的逐渐活跃,其增速也将呈现明显回升态势,增幅将超过一成。

二是,价格稳中趋升。结合当前整体经济运行情况,考虑到去年同期市场价格正处在低位的情况,预计今年一季度生产资料价格将呈现稳中趋升走势,同比价格升幅可能达到15%左右。

三是,市场供大于求趋势将持续发展。尤其是钢材及铁矿石等钢铁原料;铜、铅、铝、铝材及氧化铝等有色金属,以及石油、焦炭等基础能源产品,市场供大于求状况在一季度还将持续。

三、当前市场运行中的情况、问题与建议

1、建议宏观调控政策调整或淡出要适时、适度和适当

当前生产资料市场和流通行业虽然出现回稳和向好的趋势,但发展还不够稳定,回升的基础不牢固,从有关经济指标和价格水平来看,有回稳、减慢和发展不平衡的情况。鉴于对比期基数较低,无论是流通规模、销售总额,还是市场价格等,同比都将有较大幅度的回升或上涨。对此,并不能就确定为经济过热或通货膨胀了,需要做深入的分析和合理的评价,来确定相关政策调控的节奏、力度及推出的时间。

2、建议继续加强对有关产业及产品的结构调整,促进市场稳步较快发展#p#分页标题#e#

经过“促内需、调结构”等一揽子调控政策的实施,市场已经出现持续回升的向好变化,但市场供需结构还不尽合理,能否保持平稳较快增长还有很多不确定因素。因此,需要继续做好“保增长、调结构、促内需”的工作。

3、建议关注生产资料流通业的生存与发展,给予必要的税收、费用等政策支持

根据经济普查资料及有关统计数据分析,我们认为生产资料流通业是国民经济中的重要行业,2008年其行业对国民经济的贡献率达到5.18%;完成的税收收入约达到4680亿元,比上年增长36.1%,占第三产业的17.3%、占批零业的60.5%;但其成本费用利润率和销售利润率仅为2.46%和2.4%,比批零业整体水平分别低0.9和0.85个百分点,更低于其它服务业。2009年以来,受金融危机影响,其行业盈利水平继续下降到2.1%上下的水平,远低于其他行业。因此,我们建议国家拉动内需的四万亿资金,应加大对商贸物流服务业发展建设的投资力度,给予商贸物流服务企业在税费、资金等有关方面的优惠政策,促进企业稳步持续的发展。

其一,国家在计划经济时期划拨给物资企业的仓储工业用地,经过物资企业多年的建设改造,已发展成为大型的现代商贸物流专业市场。因此,希望国家将已转为现代商业物流专业市场的工业仓储用地,按现时土地使用的性质,给予改为商业用地,以符合土地的实际价值。

其二,商贸物流企业销售规模大,获利空间小。因此,希望降低堤围防护费、印花税收缴比率。另对进口铁矿石增值税率由13%升至17%,建议将增加的4%税率以退税形式返回给企业,以帮助企业消化因上年金融危机高价位进口的铁矿石库存销售带来的损失。

其三,希望能恢复物流集团统一合并缴纳企业所得税政策。生产资料贸易流通企业的经营品种,受市场需求变化和价格波动影响较大,企业经营效益时高时低,参差不齐。企业统一合并缴纳企业所得税有利于提高集团整体的经济实力和市场竞争力。

注:本站所转载的文章,不代表本网站观点,如有侵权可联系删除。

- 上一篇:1月我省CPI上涨2.5%食品涨价成主要推手

- 下一篇:当前服务业经济运行态势良好

主办单位:河北省现代物流协会技术支持:河北省现代物流协会信息事业部

地址:河北省石家庄市工农路499号联系电话:0311-83022210电子邮件:hebeiwuliu@163.com

Copyrights © 2005-2021 HAML. All Rights Reserved.版权所有:河北省现代物流协会

冀ICP备11001566号-2 冀公网安备 13010402001394号

冀公网安备 13010402001394号